新型显示:产业链协同效应显著提升

2021年,我国新型显示产业发展态势良好,继续保持高速增长态势。我国已成为全球最大的显示面板生产基地,产业整体规模进一步增长,产业链供应链生态加速改善,国内上游企业逐渐壮大,部分核心装备实现零的突破,产业链协同效应显著提升。

在5G、人工智能、物联网、云计算等技术的发展助力下,多种显示技术正拓展出更加广阔的应用空间,我国企业将获得更多发展机遇。

政策利好接连不断

2021年是“十四五”开局之年,“十四五”规划为我国新型显示“做大做强”提供了战略指导。同时,多部门也出台了一系列助力新型显示产业发展的配套政策。

今年3月底,为加快壮大新一代信息技术,支持新型显示产业发展,财政部、海关总署和税务总局三部门联合发布了《关于2021-2030年支持新型显示产业发展进口税收政策的通知》,自2021年1月1日至2030年12月31日,对新型显示器件生产企业进口国内不能生产或性能不能满足需求的自用生产性(含研发用,下同)原材料、消耗品和净化室配套系统、生产设备(包括进口设备和国产设备)零配件,对新型显示产业的关键原材料、零配件(即靶材、光刻胶、掩模版、偏光片、彩色滤光膜)生产企业进口国内不能生产或性能不能满足需求的自用生产性原材料、消耗品,免征进口关税。

此外,工业和信息化部等六部门于10月份联合印发了《关于开展“百城千屏”超高清视频落地推广活动的通知》,助力超高清视频产业发展;国家电影局于11月发布了《“十四五”中国电影发展规划》,将影院LED屏等技术与设备列为重点研究对象,让LED屏幕厂商看到了新的增长空间。

中国科学院院士欧阳钟灿指出,在新的发展格局下,中国显示产业必须强化企业在技术创新中的主体地位,推动产业链上中下游、大中小企业融合创新,尽快建立自主可控、安全可控的产业链。

我国显示行业继续高速成长

新型显示产业是电子信息产业的重要组成部分,截至目前,我国新型显示产业总投资已超过1.3万亿元,成为全球最大的显示面板生产基地。2021年我国显示行业继续保持高速成长态势。

赛迪智库集成电路所马蓓蓓博士表示,2021年,我国显示产业继续保持良好发展态势。在产业规模、企业营收、技术推进以及产业链生态等方面均取得了良好成绩。

首先,产业整体规模进一步增长,中国大陆地区面板产能占全球比重超过60%。其次,京东方、TCL华星等主要面板企业,在上半年市场需求旺盛、价格快速上涨周期中取得较好收益,中国大陆地区新型显示产业2021年产值有望达到5100亿元,同比增长14%以上。再其次,全行业技术创新稳步推进,Mini LED背光、折叠屏、屏下摄像头等快速进入市场,喷墨印刷OLED、Micro LED、硅基OLED等持续得到业界关注。最后,产业链供应链生态加速改善,国内上游企业逐渐壮大,海外跨国公司持续在华投资,材料本地化配套率达到50%以上,部分核心装备实现零的突破,产业链协同效应显著提升。

中国光学光电子行业协会液晶分会常务副秘书长胡春明指出,目前我国TFT-LCD技术已经在产能、产量、产值及盈利水平上全面领先。AMOLED技术取得进一步突破,预计今年产值的全球占比将突破20%,出货面积的全球占比将突破30%。未来的行业发展趋势是渐进式创新将加速技术的演进,新兴应用向多元化拓展。

进入2021年,随着大数据、云计算、物联网等新技术的进一步普及,显示行业在应用方向上更加多元化。在智能手机市场,显示屏已成为各相关企业创新与竟争的重点方向之一,催生出瀑布屏、透明屏、折叠屏以及环绕屏等技术,各手机厂商积极布局屏幕创新。在新型显示市场占据较高权重的电视和电脑,大尺寸、超高清、低成本化已成为下一步发展的重要方向。值得关注的是,车载显示、智能显示以及虚拟现实等行业兴起,进一步拓展了新型显示的应用范围,催生了面板企业与整机企业、智能家居企业合作,在对显示技术提出更多新要求的同时,也给发展势头正旺的新型显示产业增加了一系列新机会。

多种新型显示技术加速推进

目前,我国显示企业在多种显示技术领域布局广泛,技术实力不断增强。

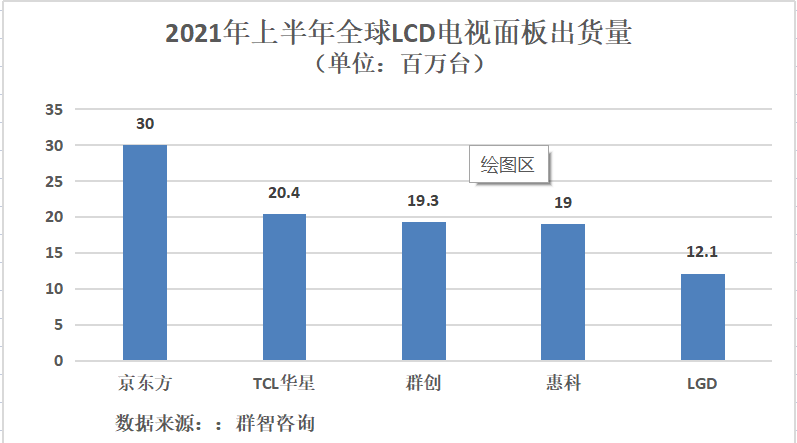

在LCD领域,我国大陆面板厂商开始主导全球产能。综合相关数据来看,我国大陆LCD面板产能在2021年占全球产能达67%,面板出货量有望达到1.44亿平方米,预计到2025年我国大陆LCD产能占比将达到79%,我国液晶面板的市场定位已从保障国内面板供给转向服务全球。同时,市场份额也逐渐向行业头部企业集中,行业集中度大幅提升,供需结构持续改善。群智咨询数据显示,2021年上半年,全球LCD TV面板出货量排名前五位的面板厂商分别为京东方、TCL华星、群创、惠科和LGD,其中有四家来自中国。业内人士认为,LCD行业将由投资驱动的高速发展期逐步进入成熟期,由供给周期主导的大幅周期性波动转为由需求淡旺季影响的窄幅波动。

在OLED领域,2021年第二季度,我国大陆地区AMOLED智能手机面板出货量占比已超过20%,折叠屏、屏下摄像头等创新技术不断突破,产品陆续进入国际品牌企业的供应体系。

目前,全球OLED产能主要集中在韩国、中国、日本等地,而国内厂商主要负责中小尺寸OLED的制造,核心供应商包括京东方、深天马、维信诺、和辉光电等。据不完全统计,中国大陆面板厂商已经投产的OLED生产线共计12条,2021年投产的生产线合计4条,2022年投产的生产线共2条。随着国内OLED生产线相继投产,国内厂商也将迎来一轮业绩释放,市占率也有望加速提升。

在Mini/Micro LED领域,我国企业凭借在显示面板和传统LED显示领域的原有优势,在Mini/Micro LED芯片制造、芯片封装、背光应用和直显应用等各个环节快速成长,玻璃基AM-Mini LED、LED数字虚拟摄影棚等新技术和新应用持续涌现。而Mini LED作为发展Micro LED的过渡技术,填补了目前小间距技术与Micro LED之间的“技术鸿沟”,市场空间巨大。

中国科学院院士郑有炓在今年6月份举办的2021世界显示产业大会上指出,Mini/Micro LED显示尚属于发展中的新技术,目前迎来了黄金窗口期。Mini/Micro LED产业已经进入发展新阶段,按照显示技术发展更新换代的规律,一般将有七八年的黄金增长期。

在微显示领域,京东方Fast-LCD显示器件在VR头显市场上得到广泛应用,视涯等企业的硅基OLED显示器件在AR头显领域的应用也在持续推进。接下来,随着疫情缓解以及元宇宙生态系逐渐建立,VR/AR显示面板需求将逐步提升。IDC的数据显示,VR头戴设备的出货量将从2020年的约500万台增加到2025年的超过2800万台;而AR头戴设备的出货量增长将更加显著,预计从2020年的约30万台增加到2025年的2100万台。

马蓓蓓表示,未来在5G、AI、IoT、元宇宙等领域的发展带动下,多种显示技术将拓展出更加广阔的应用空间,我国企业也将迎来更多发展机遇。